Тема жилья – это один из самых острых вопросов не только в России, но и во многих других странах. Множество людей вынуждены снимать квартиры или комнаты, отдавая значительную часть своего дохода домовладельцам, которые по своей сути являются рантье.

В России же, как и в большинстве других постсоветских стран, этот вопрос стоит не настолько остро, так как благодаря социалистическому периоду в истории нашей страны большинство граждан всё-таки были обеспечены своим жильем.

Однако последние 30 лет мы движемся по пути капитализма и всё это время апологеты рыночной экономики убеждали и убеждают нас, что ипотека является гораздо лучшим решением, чем советские очереди на квартиры. Как выяснилось теперь, всё совсем не так однозначно.

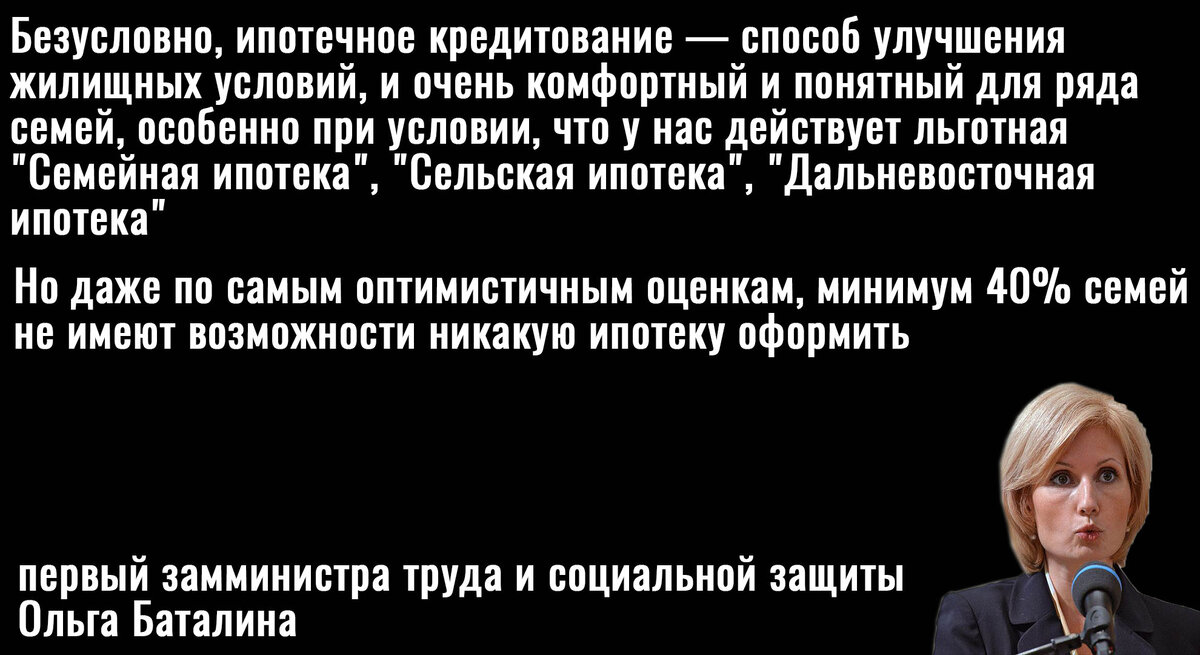

Выступая на Восточном экономическом форуме, первый заместитель министра труда и социальной защиты Ольга Баталина признала, что, несмотря на множество льготных видов ипотеки, по самым скромным оценкам, ее не может себе позволить 40% российских семей.

Другими словами, доходы значительной части наших соотечественников не позволяют им выплачивать даже самые щадящие ипотечные взносы, а это значит, что люди буквально живут от зарплаты до зарплаты. А как был устроен этот процесс в СССР?

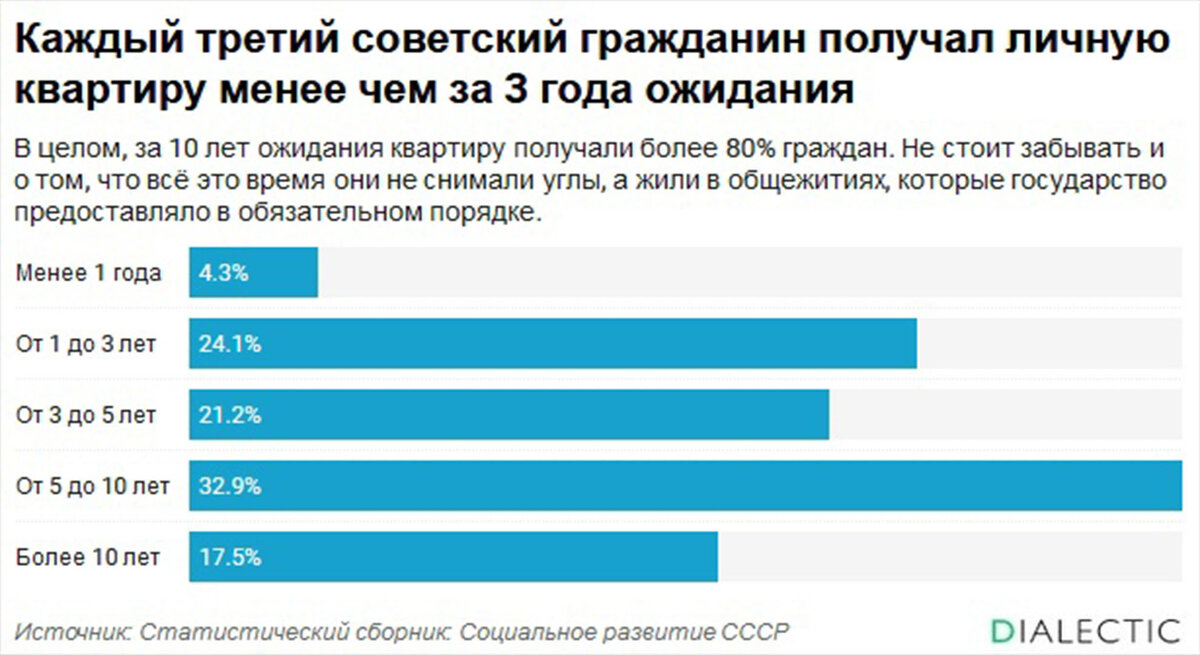

Если обратиться к официальным статистическим данным, которые есть в открытом доступе, то фактически 50% советских граждан получали жилье в течение 5 лет, а в течение 10 лет – 80%. Если сравнивать это со сроками, на которые обычно берется ипотека, то это не так уж и много.

При этом советским гражданам не нужно было ежемесячно отдавать значительную часть своего дохода только ради того, чтобы не остаться на улице, так как государство обеспечивало жильем, например, общежитиями или комнатами в коммунальных квартирах.

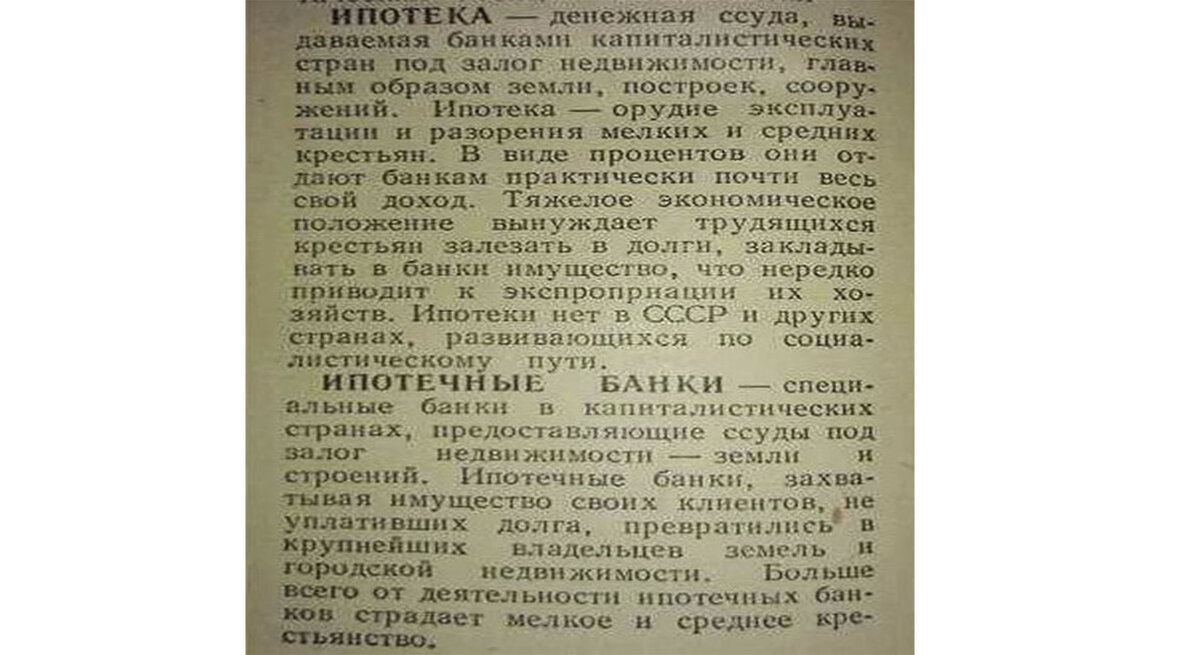

Да, безусловно, такие условия можно назвать скромными, но крайне сомнительно, что такие люди жили хуже, чем современные россияне, которые вынуждены «затягивать пояса». К слову, крайне интересные определения ипотеки и ипотечных банков встречались в советских энциклопедиях.

Таким образом, мы можем наблюдать с вами очередной «прорыв» совершенный «эффективными менеджерами» за последние несколько десятилетий. При этом мы не идеализируем советские очереди на жилье, просто так выходит, что они были гораздо лучше современной ипотеки, которую может позволить себе далеко не каждая российская семья.