Тема статьи актуальна для всех, кто брал или планирует брать кредиты, микрозайм. Тем, кто допустил просрочки, у кого есть трудности с погашением долга, а также всем, кто любит «приврать» в анкете при получении кредита.

Страшилка с уголовной ответственностью самая любимая и самая действенная в арсенале коллекторов. Правы ли они? Когда можно верить? Могут ли посадить человека за неуплату долга? Расскажу в этой статье всё подробно.

На моей канале выходит много интересного контента, незабываем нажать подписаться!)

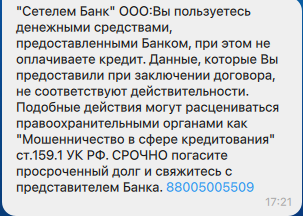

Как только вы пропустите 3-4 платежа по кредиту и ваш долг банк отдаст в службу взыскания или коллекторам,

Вы получите сообщения следующего содержания:

Банки и коллекторы прекрасно знают, на что давить и что писать. У людей, кто мало разбирается в юридических тонкостях, статьях такие цифры, как 159.1, 177 УК РФ вызовут страх и панику.

Вы думаете, что: “Банки умные и обманывать не будут, посмотрите, даже на статью ссылаются, у них там умные юристы сидят” . Однако сообщения такие вам высылают не юристы, а просто роботы или менеджеры.

И если вы сами всё понимаете, то подобные письма счастья придут вашим родственникам, беспокойство которых будет больше.

Когда дело касается близких, мы перестаем адекватно думать. Вот пример. Мой коллега юрист занялся банкротством своего родственника, коллекторы, под видом следователей, звонили и угрожали привлечь к уголовной ответственности всю семью, как группу лиц за неуплату долга. И они были убедительны настолько, что даже юрист запаниковал, хотя в том деле не было ничего криминального, и оно успешно закончилось списанием задолженности.

Коллекторы и банки — хорошие психологи и умело вынимают из нас деньги, запугивая всем чем можно. Их цель — не посадить вас, а получить ваши деньги на свой счет! Если вы реально сядите, тогда никаких денег они точно не получат! Запомните, пожалуйста, эту мысль.

Чтобы избежать паники, принимать взвешенное решение, не бояться и быть спокойным, нужно обладать небольшими знаниями. Знать, за что реально могут привлечь к ответственности! Что ни в коем случае не нужно делать, когда вы берете кредит! И какие действия могут усугубить ситуацию, если вам нечем платить по своим долгам.

- Статьи уголовного кодекса, связанные с долгами, можно разделить на 2 категории:

- Незаконное получение кредита:

- Мошенничество в сфере кредитования 159.1 УК РФ

- 176 УК Незаконное получение кредита.

- Статья 177 УК РФ Злостное уклонение от погашения кредиторской задолженности

- Почему реально не привлекают людей к уголовной ответственности за неуплату долгов и кредитов?

- Заключение

Статьи уголовного кодекса, связанные с долгами, можно разделить на 2 категории:

- Незаконное получение кредита: 159.1 Мошенничество в сфере кредитования, 176 УК Незаконное получение кредита.

- Неуплата кредита: 177 УК РФ “Злостное уклонение от погашения кредиторской задолженности”

Незаконное получение кредита:

Мошенничество в сфере кредитования 159.1 УК РФ

Тут я думал, что напишу: никого никогда не посадят, было у меня такое убеждение. Оказалось, что ситуация шире и к ответственности людей крайне редко, но привлекают.

Согласно официальной статистике за 2021 год по всем частям этой статьи осудили 1314 человек. Реальный срок лишения свободы получили всего 15 человек по РФ. Это маленькая цифра, но нужно знать, что не стоит делать, чтобы не попасть под статью.

Итак, закон. Мошенничество в сфере кредитования (статья 159.1) — “это хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений”.

Приведу пример. Некий человек пришел в банк, принес поддельную справку 2-ндфл из организации, где он никогда не работал. Сотрудник банка, увидев зарплату в 200 тысяч рублей, выдал кредит на 1.5 млн. А человек изначально не планировал возвращать кредит, получил деньги и исчез. Через полгода банк опомнился, узнал, что справка левая и платежей не было по кредиту. Банк обращается за возбуждением уголовного дела, так как его обманули!

Факторы, которые должны быть в совокупности, чтобы реально привлекли к ответственности:

- Должно быть совершено хищение! А именно — совершенное с корыстной целью безвозмездное изъятие, причинившее ущерб собственнику.

Важно доказать умысел, что человек с самого начала планировал не отдавать кредит. Это не просто.

Отсюда растут ноги рекомендаций грамотных юристов “Внесите хотя бы 1,2, 3, 6 платежей кредиту и вам точно ничего не будет”. И эти рекомендации имеют право на жизнь.

Если вы внесли хоть что-то, значит планировали возвращать кредит и доказать ваше изначальное желание “кинуть” банк становится намного сложнее, плюс вы уже и часть процентов банку отдали, а значит отпадает признак безвозмездности.

Достаточно ли этого, чтобы 100% избежать ответственности — нет.

Есть примеры приговоров, где человек внес 10 платежей и был осужден, но там речь была о сумме займа в крупном размере и был второй важный фактор:

Предоставление в банк заведомо ложных сведений: например, сведения о месте работы, доходах, об имуществе, являющемся предметом залога.

Нужны доказательства. Например, поддельная справка 2-НДФЛ в организации, где никогда не работали, анкета для получения кредита, в которой указаны нереальный доход, выдуманная работа.

И еще обратим внимание, что обстоятельства должны были повлиять на решение банка. То есть, если ваша реальная зп 30 000 рублей, а вы написали 31 000, то это не страшно, это принципиально не повлияло на решение банка, если они думают по-другому, то пусть доказывают.

Не паникуйте! Таких случаев единицы! Выбить “страйк” из всех факторов нужно постараться, тем более, что есть еще важный момент.

Если вы перестали платить по каким-то объективным причинам: потеря работы, прогоревший бизнес, болезнь, нужна помощь родственникам, дали в займы не тому человеку, то исключает ваш умысел, а значит и ответственность!

Мы люди, с трудностями сталкиваются все. Есть объективная причина не платить кредит? Поверьте, этого достаточно суду, чтобы признать вас банкротом. Кстати, ваше добровольное банкротство говорит не о том, что вы планировали не платить кредиты, а как раз о вашей добросовестности, что вы честно и порядочно согласно требованию закона обратились в суд и заявили о своем банкротстве!

176 УК Незаконное получение кредита.

На этой статье мы с вами долго не задержимся! Она практически не работает!

Это ее официальная статистика с 15 делами в год по всей России. Что статья вообще делает в нашей статье, логично спросите вы?

Из-за ее названия! Многие коллекторы присылают ее должникам и угрожают ей! Намекая, что вы кредит незаконно получили.

Про что статья и кому ее бояться? Она относится к руководителям фирм, а также Индивидуальным предпринимателям, кто предоставил ложные сведения о своем финансовом состоянии и получил кредит, при этом не планировал его отдавать, например, брал кредит на оборудование, но спустил его на личные нужды, а оборудование не купил.

Статья не имеет отношения к потребительским кредитам, ипотекам и автокредитам.

Если вы Индивидуальный предприниматель и вы взяли на себя кредит, как ИП, то его также можно списать в процедуре банкротства физического лица, как и любой другой потребительский кредит.

Это были статьи об ответственности при получении кредита, теперь разберемся, что может быть за неуплату долга. Этим нам часто угрожают банки и коллекторы!

Статья 177 УК РФ Злостное уклонение от погашения кредиторской задолженности

Смотрим статистику, за 2021 год всего 81 дело, что ничтожно мало и только 1 человека лишили свободы. Почему? Ведь нас так сильно пугают, сейчас разберемся!

Должно одновременно произойти три фактора, чтобы статья работала:

- Уклонение от уплаты должно быть злостным. Что это значит? Это умышленная неуплата кредита, когда есть реальная возможность его платить! У должника есть деньги, имущество, но он не платит, а имущество прячет (продает, дарит). У него нет уважительных причин не платить по долгу.

- Крупный размер долга — сейчас по закону, это 2 млн. 250 тысяч рублей по одному долгу.

- Должен быть судебный акт, который вступил в силу, было возбуждено исполнительное производство, должник знал о нем, был уведомлен приставами.

Просто так доказать это преступление очень сложно! Приведу пример реального приговора суда. Некая гражданка, которая знала о своем большом долге и о том, что приставы ищут ее имущество, продает свою вторую квартиру (не единственную) и вместо того, чтобы рассчитаться с долгом куда-то прячет все деньги.

Если бы она внесла хоть какие-то деньги по кредиту после продажи второй квартиры — то это избавило бы ее от ответственности. Так как она уже не была бы злостным уклонистом. Видимо, рядом не было грамотного юриста, который бы ей это подсказал.

Как мы увидели по статистике, данная статья не работает, как и другие, связанные с долгами и кредитам, давайте разберемся почему?

Почему реально не привлекают людей к уголовной ответственности за неуплату долгов и кредитов?

- Это не выгодно государству. Я уже рассуждал о выгоде банкротства физлиц и почему государству выгодно, чтобы люди списывали долги. Тут та же мотивация. Зачем человека, который не представляет угрозы для общества, сажать в тюрьму, содержать его, тратить бюджетные деньги ? Это не нужно государству.

- Привлекать к реальной ответственности невыгодно кредиторам! Если должник будет в тюрьме, то как он вернет долг? Наивно полагать, что он будет что-то там зарабатывать и платить долги. Что заключенный заработает — пойдет на его содержание.

- Сложности в возбуждении дела. Когда такие заявления поступают к следователям, те почти сразу говорят, что это спор носит гражданский характер и к уголовному кодексу отношения не имеет. Почему так происходит? Это четвертая причина.

- Не хватает квалифицированных людей. Приставов очень мало и они загружены, дознавателям и следователям тоже есть чем заняться. Как рассказал мне один знакомый следователь, такие заявления или сразу куда-то выкидываются или вызывается заявитель, предупреждается об уголовной ответственности за ложный донос, и уже сам коллектор рвет или съедает такую жалобу.

Так зачем тогда МФО и банки пытаются что-то возбудить? Цель одна — получить деньги!

Это запугивание человека не только лишением свободы, но и потерей времени, денег на адвокатов. Кому-то становится проще отвязаться и что-то заплатить, чем иметь дело с нашим правосудием.

Заключение

Делаем выводы.

В Уголовном кодексе есть статьи, которые можно применять к тем, кто обманул банк, мфо и незаконно получил кредит, чтобы его не платить. Есть возможность привлечь к ответственности злостных неплательщиков, но все это мало применяется, так как сложно доказуемо и главное, реально никому не нужно.

Не платить по кредиту — это нормально, это не наказуемо и социально не опасно!